- Les planificateurs financiers sont autorisés à agir dans la

discipline de planification financière. Ils exercent leurs activités

pour le compte de la Financière Banque Nationale inc., cabinet en

planification financière.

- Nous travaillons en

étroite collaboration avec l’équipe fiscalité, retraite et

succession de Banque Nationale Trust, composée d’experts

multidisciplinaires dont les connaissances et les conseils viennent

compléter notre offre de services. Ces experts nous accompagnent

pour fournir les meilleures solutions pour vos finances personnelles

liées à la fiscalité, à la retraite ainsi qu'à la succession.

- Les produits et services d'assurance sont fournis

par le Cabinet d'assurance Banque Nationale inc. (CABN) ou les

Services Financiers FBN (SFFBN), selon le cas. CABN et SFFBN ne sont

pas membres du Fonds canadien de protection des investisseurs

(FCPI). Les produits d'assurance ne sont pas protégés par le

FCPI.

- Les solutions de financement sont

octroyées sous réserve de l'approbation de crédit de la Banque

Nationale.

- Pour tous les détails et conditions de l’offre, communiquez avec votre conseiller.

Mise à jour - COVID-19

En raison du nombre élevé de commentaires que nous avons reçus à la suite de nos dernières communications, nous avons cru bon de récidiver et de partager avec vous une mise à jour relative à la pandémie du Covid-19.

D’abord, entendons-nous sur une chose : cette crise connaitra éventuellement son dénouement et nous retournerons à des conditions sociales et financières normales. Aussi simpliste soit-elle, cette image prend tout son sens et je vous invite à vous y référer ponctuellement dans de pareilles circonstances.

Jusqu’à maintenant, la majorité des gouvernements applique à la lettre le modèle de sortie de crise et n’hésite aucunement à utiliser les outils à leur disposition, tel que ce fut le cas en 2008-2009.

Dans un premier temps, ceux-ci se sont attaqués à la source du problème en imposant des limitations drastiques visant à ralentir le rythme de propagation du virus.

Dans un deuxième temps, ils ont rapidement mis en place des mécanismes pour assurer la stabilité du système financier mondial. La dernière chose dont nous aurions besoin serait que la pandémie se transforme en crise financière. Au moment d’écrire ces lignes, nous n’avons aucune inquiétude à ce sujet. Les grandes banques canadiennes sont très bien outillées pour faire face à une crise autrement plus forte que celle appréhendée en raison du Covid-19.

Au Canada, les mesures de stabilisation du système financier ont notamment pris la forme d’une diminution de 1% du taux d’escompte, d’un élargissement des titres que les banques peuvent donner en collatéral à la banque centrale en échange de liquidités et également, en autorisant les banques à réduire leur réserve en capitaux qu’elles doivent maintenir en tout temps.

Conjointement, ces dispositifs permettent aux banques d’offrir aux particuliers, aux PME et aux grandes entreprises les liquidités nécessaires afin de faire face à la crise. À ce sujet, il sera possible pour les gens qui le nécessitent, de se prévaloir d’un report de six mois de leurs paiements hypothécaires.

Dans un troisième temps, les gouvernements ont promis de supporter certains secteurs durement touchés pendant la période de confinement. Ces mesures sont, selon nous, impératives pour permettre de retrouver une forme de normalité une fois la crise terminée. En d’autres mots, personne n’a d’intérêt à ce que le secteur de la restauration, de l’aviation, du cinéma, de l’hôtellerie et bien d’autres ne soient anéantis lorsque cette pandémie sera derrière nous.

À court terme, nous nous attendons à ce que les autorités multiplient les annonces dans le but de calmer les esprits sur les principales places boursières. Le rythme actuel de destruction de valeur économique n’est bon pour personne. Ces manœuvres auront un impact important sur les finances publiques et notons à ce sujet que le Canada est particulièrement bien positionné, celui-ci ayant le taux d’endettement en pourcentage du PIB le plus bas parmi les pays du G7.

Combien de temps durera la crise? Impossible à dire.

Pour mettre les choses en perspectives, gardons à l’esprit que la situation retourne tranquillement à la normale dans la province d’Hubei en Chine, après une quarantaine forcée qui a duré 49 jours. À titre d’illustration, l’indicateur de congestion automobile est revenu à un niveau normal.

En utilisant cet échantillon comme référence, il semblerait logique de voir l’Italie poursuivre la quarantaine jusqu’au mois de mai.

La quarantaine n’ayant débutée que très récemment en Amérique du Nord, les répercussions financières et économiques vont continuer de se faire sentir pendant un certain temps. Plusieurs économistes s’entendent pour dire que la tempête boursière devrait se calmer lorsque le nombre de nouvelles personnes infectées quotidiennement va aller en diminuant.

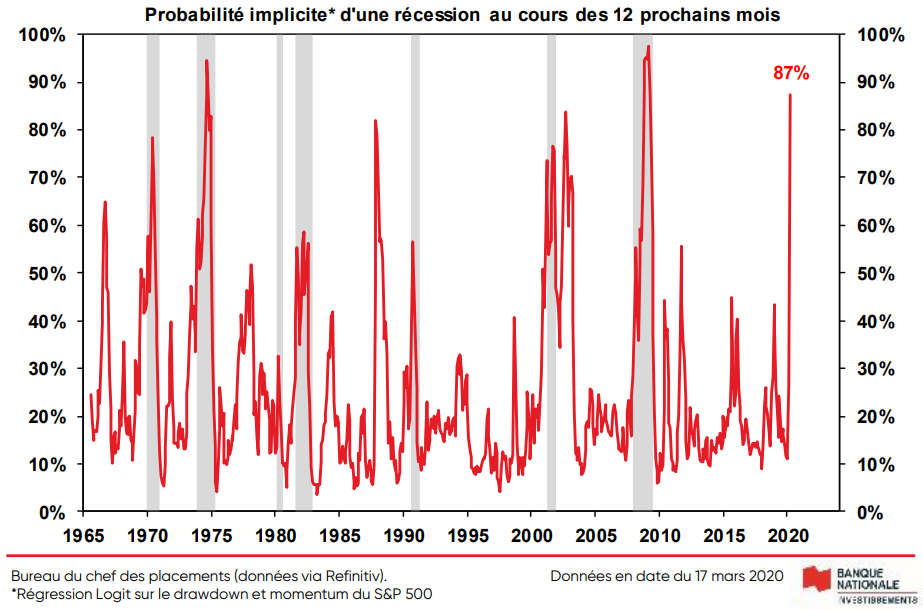

Sachant que la modélisation des marchés financiers repose sur les anticipations à long terme et non sur ce qui se passe au jour le jour, nous croyons qu’une partie non-négligeable de la crise est déjà escomptée dans les indices boursiers. Historiquement, la bourse américaine s’est repliée de 37% lorsque les corrections boursières ont été accompagnées d’une récession. Si l’on prend pour acquis qu’une récession est inévitable à ce stade-ci, on peut penser que les nuages vont bientôt se dissiper puisque les reculs ont presqu’atteint ce niveau.

Sans vouloir prédire trop tôt un retour à des jours meilleurs, gardons à l’esprit que tôt ou tard, les marchés financiers réagiront positivement aux stimuli fiscaux, budgétaires et monétaires. Le rebond boursier devrait être vigoureux, tel que ce fut le cas à toutes les occasions dans le passé.

N’hésitez pas à nous appeler, nous sommes tous disponibles pour répondre à vos questions.

P.S. Pour ceux qui souhaitent en apprendre davantage sur les perspectives de notre économiste en chef Stéfane Marion, voici le lien vers son entrevue à RDI économie lundi soir.

Soumis par Jean-Francois Bousquet le 19 mar 2020 - 12:12