Financière Banque Nationale – Gestion de patrimoine (FBNGP) est une division de la Financière Banque Nationale inc. (FBN) et une marque de commerce appartenant à la Banque Nationale du Canada (BNC) utilisée sous licence par la FBN. FBN est membre de l’organisme canadien de réglementation du commerce des valeurs mobilières (OCRCVM) et du Fonds canadien de protection des épargnants (FCPE) et est une filiale en propriété exclusive de la BNC, qui est une société ouverte inscrite à la cote de la Bourse de Toronto (NA : TSX). Les opinions exprimées ici sont celles de l'auteur à la date de publication et sont susceptibles d'évoluer sans préavis. Chaque équipe de gestion de portefeuille peut avoir des points de vue divergents et prendre des décisions d'investissements différentes pour divers clients.

Mise à jour sur notre investissement dans la société Tesla

5 janvier 2023, par Francis Gagné & Jean-Hubert Grenier

Pour débuter, permettez-nous à nouveau de vous souhaiter une bonne et heureuse année 2023.

Comme nous l’annoncions dans notre article de Mise à jour fin d'année 2022 daté du 22 décembre dernier, nous vous partageons aujourd’hui nos plus récentes réflexions sur notre investissement dans la compagnie Tesla. En guise de rappel, nous écrivions en décembre ne pas être insensible à tout le brouhaha entourant le personnage d’Elon Musk et persister sur la vision long terme que nous avons en la compagnie.

Avant d’aller plus loin, rappelons aussi que depuis l'éclatement du conflit en Ukraine, notre approche aura été de réduire notre exposition à plusieurs types de risques (d’intérêts, de devises, de géographies, de secteurs, etc.) tout en accumulant une généreuse quantité de liquidités dans vos portefeuilles. Cela dit et vous l’aurez remarqué, nous ne sommes pas totalement immunisés aux faiblesses des marchés étant donné que nous détenons toujours une exposition (sous-pondérée) aux actions, et ce, dans des indices à large spectre. À cela s’ajoutent quelques titres unitaires, dont TSLA.

Depuis le 22 décembre, l’ensemble des places boursières mondiales sont demeurées à l’image des dernières années; extrêmement volatil. Le titre de Tesla a particulièrement souffert d’une combinaison d’éléments allant de la détérioration des perspectives économiques mondiales aux nombreuses frasques de M. Musk sur la place publique.

Le milliardaire qui était une des personnes les plus respectées de la planète il y a moins d’un an n’accorde aujourd’hui plus aucune place à la nuance et divise le monde. Bien que controversé depuis plusieurs années, il faut dire qu’Elon Musk était beaucoup moins clivant avant de se lancer dans le rachat de Twitter. Cette saga qui aura débutée le 14 avril 2022 et soldée 196 jours plus tard, le 27 octobre 2022, par l’acceptation de l’offre de rachat de 44 milliards de dollars US par le conseil d’administration du réseau social aura certainement fait couler beaucoup d’encre ou de pixels devrait-on dire.

Avant que Musk ne commence ses efforts pour acheter Twitter, il vendait que rarement de ses actions de Tesla! Toutefois, depuis la première annonce de son intention d'acheter Twitter en avril, il en aura vendu un total de 22,9 milliards de dollars US. Sur ce point, précisons que sa participation restante est encore estimée à environ $94 milliards US (considérant ses options d’achat d’actions inclus dans sa rémunération), ce qui le laisse encore premier actionnaire de la compagnie. Toutefois, ces ventes d'actions et l'attention qu'il porte à Twitter sont entre autres à la base des inquiétudes que les actionnaires et les analystes de Tesla ont.

Bien sûr, rappelons que la baisse de l’action Tesla n’est pas 100 % due aux tweets du milliardaire. Le contexte économique mondial actuel n’est favorable à personne et aurait pu tout aussi bien jouer des tours au prix de l’action.

Si la transition énergétique et l'atteinte de la carboneutralité sont dans les thèmes les plus prometteurs de la prochaine décennie, nous ne pouvons nous empêcher de penser à Tesla lorsque vient le temps de réfléchir à des compagnies qui seront dans les mieux positionnées pour profiter des trilliards de dollars qui y seront investis. À nouveau, nous sommes forcés de reconnaitre que les frasques de son président fondateur ajoutent un risque de gâcher le narratif.

Fondamentalement, l’essence même de tout ce que nous avions écrit en juin 2021 (et que vous pouvez toujours retrouver sur notre site internet : Actualités sur Tesla - 2021-06-30) respecte encore la base de notre thèse d’investissement. D’ailleurs, voici quelques-uns des points sur lesquels nous basions notre optimisme :

« Le premier est relié au fait que Tesla est pratiquement le seul joueur de l’industrie à contrôler son approvisionnement en batterie, lui offrant ainsi un meilleur contrôle sur les coûts, les volumes de production, leur conception et leur performance. Rappelons que suite à la commercialisation de l’actuel modèle S, X, 3 et Y, il est prévu à court terme une mise en production d’un semi-remorque et d’un Cybertruck et à plus long terme d’un roadster ainsi que d’une voiture à 25 000$US. À l'horizon 2030, nous anticipons la livraison de 10 millions de véhicules par an. Ce volume représentera environ 10% du marché mondial, faisant ainsi de TESLA un des plus grands manufacturiers de véhicule électrique au monde lui garantissant déjà une économie d’échelle substantielle. »

« Le second avantage proviendra selon nous d'une double économie d’échelle. Alors que tous les autres joueurs semblent se concentrer uniquement sur leur secteur automobile, Tesla prépare depuis plusieurs années une division énergétique (Cliquez ici pour en savoir davantage) qui, à terme, devrait être aussi importante que la division automobile lui permettant ainsi d’exploiter ses avancées technologiques tant pour sa division automobile qu’énergétique. »

« Nous prétendions être plus que jamais à la croisée des chemins où le prix et l’efficacité d’exploitation des piles rechargeables pour le stockage énergétique sont dorénavant plus avantageux que le coût d’exploitation d’une nouvelle centrale énergétique. Rajoutez à cela l’intérêt social et politique de réduire l’utilisation du mazout, du gaz et du nucléaire, vous obtenez selon nous la combinaison rêvée pour une révolution généralisée de l’ensemble des réseaux électriques de la planète. »

Malgré notre enthousiasme sur la croissance espérée qu’apportera l’effet de la transition énergétique sur plusieurs des sources de revenus de la compagnie, la détérioration de la conjoncture économique actuelle jumelée aux événements discutés dans les premières lignes de ce courriel nécessitent que nous procédions à une réévaluation de notre positionnement.

Afin de prendre une décision autant éclairée que possible, nous avons mis à jour nos comparables et porté une attention particulière aux rapports de recherches externes.

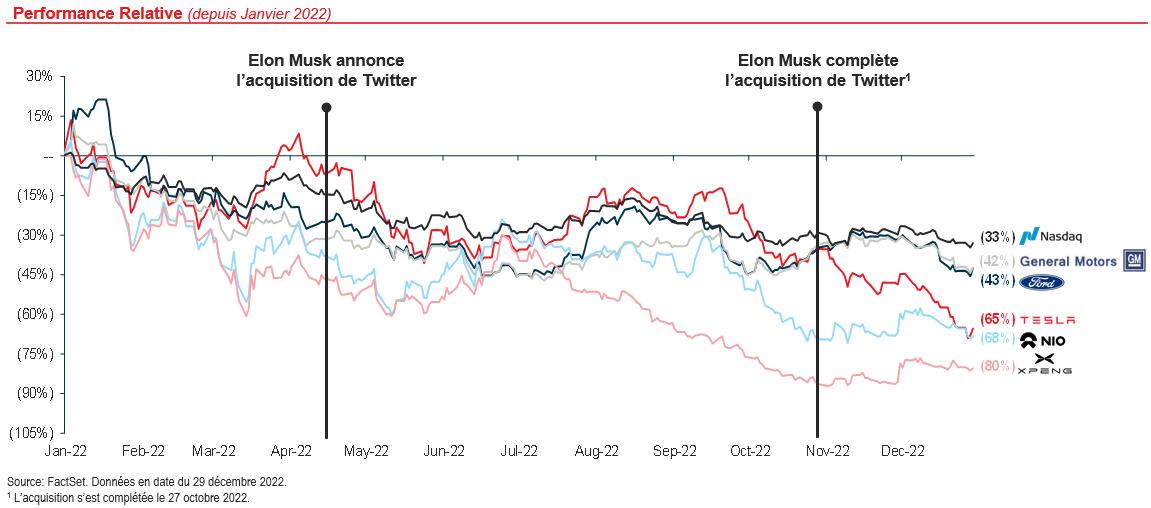

Face à la hausse des taux d'intérêt et au ralentissement économique affectant tous les secteurs de la consommation, incluant le secteur automobile, nous avons construit un premier tableau comparatif sur un an des titres de TESLA, FORD, GM, XPENG, NIO et du Nasdaq dans son ensemble pour tenter de prendre la mesure des déboires de Tesla avant et après l'acquisition de Twitter. Au cours des trois premiers trimestres de 2022, Tesla a eu une performance similaire à ses pairs et supérieure aux manufacturiers spécialisés en véhicules électriques.

Considérant que la première offre d’Elon Musk a eu lieu le 14 avril 2022 pour finalement se concrétiser le 27 octobre 2022, on peut raisonnablement conclure qu’une part de la baisse dans le cours de l’action est directement liée aux déboires de M. Musk dans son aventure Twitter. Plus récemment, on remarque également que les mouvements baissiers se sont accentués suite à la prise du pouvoir officielle en tant que nouveau CEO du réseau social. Cela dit, on constate aussi que les reculs des titres de Ford, GM, XPENG et NIO ne sont pas négligeables eux aussi. Nous concluons que tout ne peut être attribué à cette saga…

Lorsqu’interviewé par le journal CNN Business le 15 décembre dernier, Daniel Ives, managing director (MD) equity research chez Wedbush Securities avance que « […] 20% de la baisse des actions de Tesla sont dues à des inquiétudes concernant la demande et la concurrence croissante des véhicules électriques, 80% sont dues à sa concentration sur Twitter. »

Malgré le battage médiatique ternissant l’image de la compagnie,

l’ensemble des analystes suivant le titre n’ont que faiblement révisé

leur cours cible au courant des dernières semaines. Au moment d’écrire

ces lignes, la moyenne des cours cibles pour les 12 prochains mois se

situe toujours à ±276$US /action

Voici les plus récentes mises à jour des analystes suivant le titre :

Même si le consensus reste positif et que les volontés politiques de favoriser la transition énergétique sont bien présentes, nous réduisons malgré tout notre objectif de croissance des ventes du secteur automobile, mais gardons intact la croissance du secteur énergétique. Cette modification à nos attentes est en ligne avec celle des analystes.

Pour appuyer notre thèse, nous maintenons notre premier point où le principal avantage concurrentiel de Tesla réside dans son contrôle en approvisionnement des matières premières et dans sa fabrication de batterie hautement robotisée, ce qui est loin d’être le cas pour la majorité des autres manufacturiers automobiles qui contrôle plus difficilement leur approvisionnement en batterie. C’est principalement pour cette raison que pour la majorité d’entre eux, les volumes de livraisons restent restreints. Nous nous attendons donc, encore à ce jour, à ce que Tesla enregistre des revenus tout de même assez robustes et des marges dans les plus élevées de l’industrie au cours des prochaines années.

Lors de la divulgation des résultats trimestriels d’octobre dernier, nous avons également pu prendre connaissance de la croissance du segment stockage énergétique qui, malgré la pénurie de microprocesseurs, a tout de même été en croissance de +62% YoY au T3 2022.

Au niveau des nouvelles sources de revenus importantes, mentionnions le projet de la société d'ouvrir son réseau de « superchargeurs » aux véhicules des autres constructeurs! Soulignons que son réseau est le plus développé et le plus rapide dans le monde avec un nombre total de 38 883 bornes en services situées dans 4 283 emplacements différents, soit une hausse de +32% par rapport à l'année précédente. Un nombre qui ne cesse de grandir à un rythme que personne n’est encore capable de suivre.

Tesla a annoncé une gamme de produits en développement qui va être mis sur le marché dans les prochaines années, ce qui pourrait représenter plusieurs vecteurs de croissances supplémentaires.

Le segment de stockage et de production solaire représente un vecteur de croissance important dans les prochaines années. Bien que les ventes soient inférieures au segment véhicules, la division est évaluée avec des multiples significativement plus élevés. Selon nous, c’est un segment qui a un potentiel énorme avec des marges très élevées requérant moins de capital et d’infrastructure.

Ce segment est susceptible de croître au même rythme que le nombre d’automobiles produites et distribuées. Il y a un potentiel d’étendre la gamme de services et produits offerts au fur et à mesure que de nouveaux produits sont amenés sur les routes (ex. semi-remorque, pick-up)

Finalement, notons qu’à la fin du 3ème trimestre de 2022, la dette totale s'élevait à $3,55 milliards versus $10,12 milliards à la fin du trimestre comparable en 2021. Le ratio dette totale/capitale était de 8,0%, contre 26,2% un an plus tôt, ce qui est largement inférieur à la moyenne

des constructeurs automobiles homologues où ce ratio s’élève à 47,5% (moyenne 5 ans).

Cependant, nous pensons que les comportements de M. Musk feront ombrage à la compagnie et pensons qu'il est illusoire de ne pas reconnaitre que le ternissement de l'image de Tesla nuira malgré tout aux ventes. Ce que nous craignons le plus (et constatons déjà) est que l’évaluation des profits futurs de l’entreprise soit dorénavant jugée plus sévèrement par les investisseurs.

Puisque l'évaluation d'une entreprise cotée en bourse est influencée par plusieurs facteurs, dont l’ « aura » entourant le management et que M. Musk a perdu beaucoup de son « lustre », nous avons pris la décision de réduire notre position restante de 25% tout en espérant conserver le solde pour le long terme.

Nous restons optimistes sur le fait qu’à long terme, les thèmes mentionnés précédemment soient un vecteur de croissance important et que la compagnie soit encore dans les mieux positionnées pour profiter de cette mutation. Malheureusement, nous restons inquiets du comportement atypique de son président fondateur et resterons à l’affût de tous les développements.

Le mot de la fin serait de vous rappeler que si vous êtes inconfortable, ou si votre opinion diverge fondamentalement de la nôtre, n’hésitez pas à nous en faire part et nous respecterons votre décision.

Francis et toute l’équipe,